善嘉时讯

【SUN&CO·Salon】第六期,关于“融资担保公司破产案件”中的实务探讨

【SUN&CO·Salon】第六期,关于“融资担保公司破产案件”中的实务探讨

以“我们只讨论专业问题”为宗旨,以“学习分享,讨论提升”为目的【SUN&CO·Salon】第六期于3月15日下午完美举行。本次沙龙以某融资担保公司破产案的四个案例为讨论背景,以案例中呈现的多个法律问题为焦点,以善嘉青年律师为主角,从多方面、多角度展开了激烈讨论。

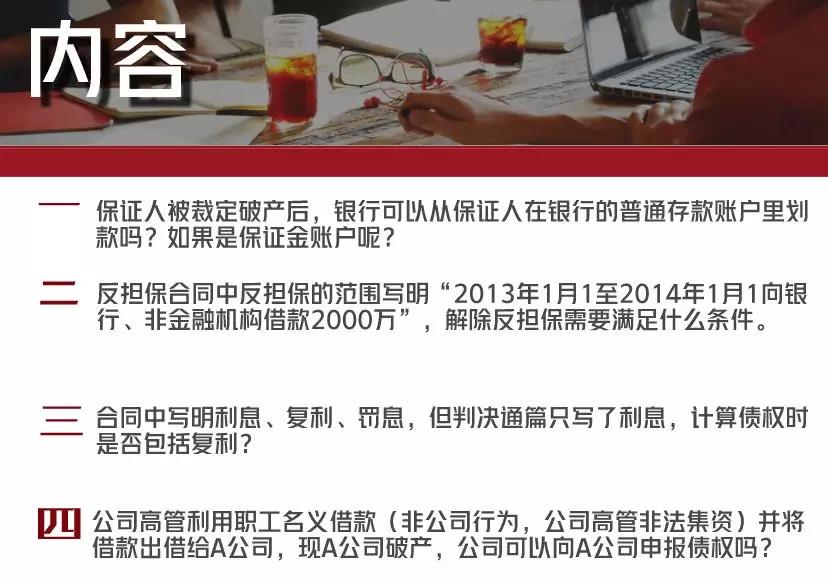

本期【SUN&CO·Salon】讨论的四个案例分别为:一、A公司为B公司向银行贷款提供连带保证担保,A公司被裁定破产之后,银行是否有权在分配债权之前从A公司在银行的保证金账户中划款?二、A公司为B公司向银行贷款提供连带保证担保,C公司又为此向A公司提供了反担保,将土地抵押给A公司,现A公司被裁定破产,C公司请求A公司解除抵押,A公司管理人是否有权解除抵押?如有权,在满足什么条件时才能解除?如无权,管理人应如何做?三、借款合同中写明利息、复利、罚息,但法院的判决中写明:“依照合同规定计算利息”,通篇未提复利与罚息,计算债权时是否计算复利和罚息?四、A公司高管利用职工名义借款(非公司行为,属于公司高管非法集资,且员工不清楚借款资金去向),并将借款出借给B公司,现A公司和B公司皆被裁定破产,A公司是否有权向B公司申报债权?

善嘉青律们就办理破产案件实务中的这一些疑问进行了讨论发言,并积极阐释自己观点。

针对上述第二个案例,由于在A公司与B公司的担保合同中对于担保范围的描述为“A公司为B公司在2013年1月1日到2013年12月31日期间在银行、非银行金融机构的借款2000万元提供担保”,担保范围并不明确,且C公司只提供了B公司在2013年1月1日到2013年12月31日期间在两家银行共计贷款2000万元的贷款已经还清的证据,并没有提供2013年1月1日到2013年12月31日期间B公司在其他银行、非银行金融机构是否还有借款以及借款是否皆已还清的证据,管理人若轻易解除土地的抵押可能会损害债权人的利益,因此,在证据并不清晰的情况下管理人不应解除土地的抵押。

本次讨论为办理相关破产案件的律师提供了新思路。

以“我们只讨论专业问题”为宗旨,以“学习分享,讨论提升”为目的,一个主讲专题加三个案例讨论。每周五下午15:00~17:00我们不见不散,欢迎大家参加。专题加案例将在每周三公布,精彩纷呈敬请期待。